اسواق الخليج تسجل اداءا ايجابيا

الاقتصاد الآنتقرير: انخفاض الاسواق الناشئة والعالمية في يناير 2014

فبراير 9, 2014, 9:08 ص 537 مشاهدات 0

بدأت الأسواق العالمية عام 2014 بداية ضعيفة حيث شهدت انخفاضاً حاداً بعد الانتعاش الذي مرت به خلال عام 2013. وعلى الرغم من الأخبار الإيجابية حول تعافي اقتصادات الدول المتقدمة إلا أن تقليص برنامج التيسير الكمي في الولايات المتحدة وتجدد المخاوف حول صحة الاقتصاد الصيني بسبب نظامه المصرفي الرديف (Shadow Banking) أدى إلى غموض النظرة المستقبلية. وتظل أسواق المنطقة النقطة المشرقة وسط هذه الصورة المهتزة حيث تستمر هذه الأسواق في التداول وفق أساسيات متينة.

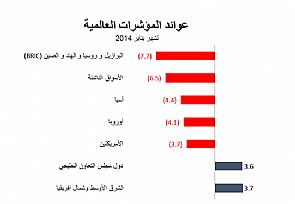

ومع بداية عام 2014 كانت أسواق دول مجلس التعاون الخليجي وأسواق منطقة الشرق الأوسط وشمال أفريقيا الأسواق الوحيدة التي تنهي شهر يناير بأداء إيجابي ليتفوق أداؤها بصورة ملموسة على أداء الأسواق العالمية وترتفع تلك الأسواق بنسبة 3.6% و3.7% على التوالي. وقد قاد ذلك الأداء السوق القطري والسوق الإماراتي. وتستمر المنطقة في التحرك بفعل الأساسيات القوية والنظرة المستقبلية الإيجابية للنمو في عام 2014 على خلفية خطط الإنفاق الرأسمالي الحكومي القوي. ويستمر المستثمرون العالميون في النظر إلى المنطقة كملاذ آمن وسط الضبابية التي تشهدها المناطق الأخرى، واستناداً على الموازنات القوية للحكومات والقدرة على المحافظة على أسعار عملاتها.

وانخفضت الأسواق الناشئة وأسواق البرازيل وروسيا والهند والصين (BRICs) انخفاض حاد بواقع 6.5% و7.7% على التوالي، على خلفية جملة من الأحداث السلبية. حيث مرت الأسواق بمرحلة هبوط مفاجئ بفعل تزايد التخارجات من تلك الأسواق على ضوء توقعات ارتفاع عوائد السندات في الأسواق المتقدمة مع احتمالات لاتخاذ المزيد من إجراءات تقليص برنامج التيسير الكمي في الولايات المتحدة؛ مما تسبب أيضاً في انخفاض كبير في قيمة عدد من عملات الأسواق الناشئة. كما أضافت الأحداث المصرفية في الصين إلى جملة الأحداث السلبية، فقد أشارت كافة المؤشرات في شهر ديسمبر إلى استمرار تباطؤ الاقتصاد الصيني. حيث تراجع نمو الناتج المحلي الإجمالي للصين في الربع الرابع إلى 7.7% مقارنةً بنفس الفترة للسنة الماضية، بعد أن بلغ 7.8% في الربع الثالث. في حين أظهرت مبيعات التجزئة والإنتاج الصناعي علامات ضعف. وعلى الصعيد المالي، كان على الصين أن تتدخل لإنقاذ البنك الصناعي التجاري الصيني (ICBC)، الذي يعد أكبر مقرض في البلاد، لتتجنب ما كان ممكن أن يكون أكبر تعثر للأدوات الاستثمارية في العقد الحالي على الأقل، ومحاولة الحد من المخاوف التي تحيط بقطاع الأدوات الاستثمارية الذي تبلغ قيمته 1.7 تريليون دولار، الذي يعد أكبر مكون للنظام المصرفي الرديف في الصين والذي يقدر بنحو 5 تريليون دولار أمريكي بدوره؛ الأمر الذي أصبح مصدراً لقلق العديد من المراقبين بعد ظهور علامات متكررة للاهتزاز، وهو ما يمكن أن يؤثر على صحة النظام المالي الصيني ككل.

انخفضت الأسواق الأمريكية بنسبة 3.7%. وقد ارتفع التضخم في الولايات المتحدة بشكل حاد في شهر ديسمبر ليصل إلى 1.5% مقارنة بالسنة الماضية بعد أن بلغ 1.2% في الشهر السابق، مما أثار مخاوف بأن تقليص برنامج التيسير الكمي في الولايات المتحدة سوف يستمر بمعدل أسرع. حيث قررت اللجنة الفيدرالية للسوق المفتوحة في اجتماعها المنعقد في نهاية شهر يناير تخفيض شراء السندات الشهرية بمبلغ إضافي قدره 10 مليار دولار أمريكي ليصل إلى 65 مليار دولار أمريكي شهرياً، مما يشير إلى توقعات بتحسن مؤشرات سوق العمل والنمو الاقتصادي. وقد أجمع الاحتياطي الفيدرالي الأمريكي على هذا القرار الذي يمثل آخر قرار رئيسي يتخذه المحافظ بين بيرنانكي قبل أن تخلفه جانيت يلين مطلع شهر فبراير.

كما انخفضت الأسواق الأوروبية بنسبة 4.1% في شهر يناير متأثرة بحركة الأسواق العالمية على الرغم من وجود علامات تشير إلى تحسن في الأوضاع الاقتصادية. وقد جاءت نتائج مؤشر مديري المشتريات لمنطقة اليورو أعلى من المتوقع لشهر ديسمبر. وبحسب شركة Markit، فإن قطاع التصنيع آخذ في التوسع بسرعة أكبر مع ارتفاع مؤشر مديري المشتريات إلى 52.7 في شهر ديسمبر مقارنة بقيمته التي بلغت 51.6 في شهر نوفمبر، ويرجع ذلك بصفة رئيسية إلى زيادة طلبات التصدير والإنتاج، الأمر الذي ساعد المصنعين على التوقف عن أي تقليص آخر في الوظائف. كما قفز مؤشر مديري المشتريات في قطاع الخدمات إلى 51.9 ليفوق بذلك التوقعات. كما تحسنت ثقة المستهلك بدرجة طفيفة في شهر يناير من مستوى 13.6- إلى 11.7-.

انخفضت الأسواق الآسيوية بنسبة 4.4% هذا الشهر متبعة بذلك الاتجاه العالمي. وعلى الرغم من تراجع الأسواق، بدا بنك اليابان المركزي أكثر تفاؤلاً بعد اجتماعه المنعقد في شهر ديسمبر بشأن توقعات التعافي، كما جدد البنك وعده بالاستمرار في التيسير النقدي للتغلب على الانكماش والمحافظة على استمرار النمو.

وبالنظر إلى المستقبل، ما زالت نظرتنا المستقبلية لأسواقنا في المنطقة إيجابية على المدى البعيد، وبخاصة منطقة مجلس التعاون لدول الخليج، مدفوعة بعوامل النمو الداخلي. وبرأينا أن أرباح الشركات الجيدة على مستوى المنطقة والتقييمات الجاذبة التي تدعمها أسعار النفط المرتفعة والطلب المحلي والإنفاق على البنية التحتية والنمو في القطاع الخاص والائتمان سوف يدعم أسواق الأسهم ويحافظ على تفوق أدائها مقارنة بالأسواق العالمية.

تعليقات